| 2016 | 2017 |

| 89.300 | 94.200 |

Het aantal aanmeldingen heeft betrekking op het aantal unieke personen die zich met een hulpvraag hebben gericht tot een NVVK-lid. De hulpvraag betreft steeds de eigen financiële situatie, meestal: schulden.

Het aantal aanmeldingen is gestegen.

| 2016 | 2017 |

| 15 | 13 |

Het gemiddeld aantal schuldeisers van klanten van de schuldhulpverlening.

Het gemiddelde aantal schuldeisers schommelt al jaren rond de 14.

| 2016 | 2017 |

| 40.300 | 42.100 |

De gemiddelde schuld van mensen die zich bij de schuldhulpverlening hebben gemeld.

Na de lichte daling van de gemiddelde schuld in 2016, is deze in 2017 weer gestegen.

Dit zijn de grootste schuldeisers die NVVK-leden bij schuldenaren tegenkomen. Dit overzicht zegt niets over de samenwerking met, houding of gedrag van een schuldeiser. Het gaat alleen om een statistische weergave die aantoont hoe prominent een schuldeiser voorkomt in de schuldenpakketten van schuldenaren.

Incasso-ondernemingen

Los van bovenstaande schuldeisers zijn incassobureaus veruit de grootste groep schuldeisers bij NVVK-leden. Nederland kent vele incassobureaus, waarbij een aantal grotere ondernemingen prominent voorkomen in de dossiers van de NVVK-leden.

| 2016 | 2017 |

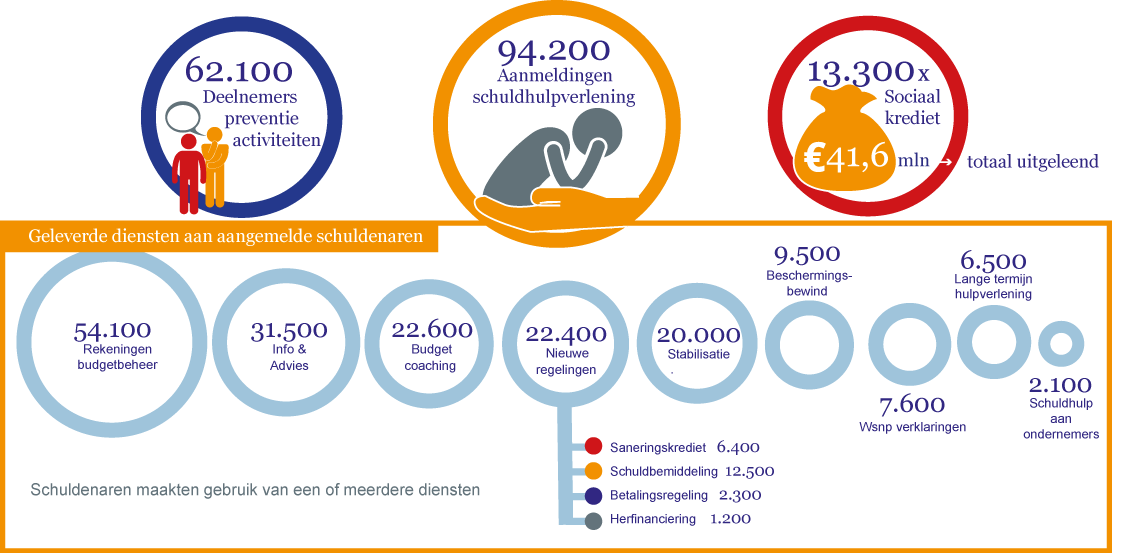

| 19.700 | 22.400 |

Het totaal aantal regelingen waarbij een deel van of de gehele schuld wordt afbetaald. Bij een succesvolle afronding van een regeling is de klant weer schuldenvrij. Het kan gaan om verschillende soorten dienstverlening, waaronder schuldbemiddeling, saneringskrediet, betalingsregelingen en herfinanciering.

Het aantal schuldregelingen is toegenomen. In 2017 is vaker een betalingsregeling afgesloten, waarin de schuld 100% wordt afgelost.

| 2016 | 2017 |

| niet gemeten | 62.100 |

Preventieactiviteiten zijn erop gericht kennis en informatie over te dragen aan mensen die nog geen schulden hebben, met het oog op het voorkomen van schulden. Uitgerust met deze kennis en informatie kunnen mensen betere financiële beslissingen maken.

De preventieactiviteiten van NVVK-leden hebben gezamenlijk 62.100 mensen bereikt. Dit is een nieuw cijfer dat het bereik van preventieactiviteiten in beeld brengt.

| 2016 | 2017 |

| 25.600 | 31.500 |

Klanten ontvangen informatie en advies en worden daarmee in staat gesteld om zelfstandig hun schulden(problematiek) aan te pakken.

Het aantal mensen dat door schuldhulpverlening van informatie en advies wordt voorzien is afgelopen jaar gestegen en is zelfs verdubbeld ten opzichte van 2015.

Het aantal huishoudens dat op de peildatum gebruik maakt van een budgetbeheerrekening. Deze rekening wordt specifiek ingericht om de gelden te beheren.

Het aantal budgetbeheerrekeningen is in 2017 toegenomen.

| 2016 | 2017 |

| 31.000 | 22.600 |

Omvat alle educatieve activiteiten om klanten te leren zelfstandig en op een verantwoorde manier zijn financieel huishouden te voeren.

Na een groei van de inzet van budgetcoaching in 2016, is deze nu weer op het niveau van voor 2016.

| 2016 | 2017 |

| 18.000 | 20.000 |

Stabilisatie is het voortraject tot een regeling die beoogt de schulden op te lossen. Het doel van stabilisatie is het in evenwicht brengen en houden van inkomsten en uitgaven van de klant.

Het aantal stabilisatieovereenkomsten dat NVVK-leden met klanten heeft afgesloten, is gestegen.

| 2016 | 2017 |

| 4.000 | 6.500 |

Financiële diensten die erop gericht zijn lichte ondersteuning te bieden over langere periodes. Schulden kunnen zo worden voorkomen of worden beheerst.

Het aantal mensen dat langdurige dienstverlening van NVVK-leden ontvangt is toegenomen.

| 2016 | 2017 |

| 9.000 | 7.600 |

Klanten kunnen, wanneer een minnelijk traject niet mogelijk is of het minnelijk traject is beëindigd, worden doorverwezen naar de rechter om toegelaten te worden tot de Wsnp. Daartoe wordt door een schuldhulpverlenende organisatie een zogenaamde Wsnp-verklaring afgegeven.

Het aantal Wsnp-verklaringen is afgenomen.

| 2016 | 2017 |

| 6.800 | 9.500 |

Het behouden van of komen tot een financieel stabiele situatie van een rechthebbende waarbij het vermogen onder bewind is gesteld. Beschermingsbewind wordt door de rechter ingesteld.

Het aantal mensen dat in 2017 bij een NVVK-lid meerderjarigenbewind heeft ontvangen, neemt ook dit jaar weer toe.

| 2016 | 2017 |

| niet gemeten | 2.100 |

Schuldhulpverlening aan ondernemers is een gespecialiseerde vorm van schulden oplossen waarbij persoonlijke schulden die voortkomen uit een bedrijf in een regeling worden ingebracht. Het gaat om zzp’ers of kleine ondernemers. Inzet is om – indien mogelijk – de schulden op te lossen met behoud van het bedrijf.

In 2017 zijn 2.100 ondernemers geholpen om een oplossing voor hun schulden te vinden. Dit is een nieuw cijfer dat de schuldenproblematiek bij kleine ondernemers in kaart brengt.

| 2016 | 2017 |

| 12.500 | 13.300 |

Leningen die door kredietbanken beschikbaar worden gesteld in de eerste plaats voor consumptieve doeleinden en die los staan van het hebben van schulden. Deze kredieten worden verleend ten behoeve van noodzakelijke investeringen wanneer de aanvrager van een krediet niet (meer) terecht kan bij een commerciële kredietverlener. Doel van sociaal krediet is gelijkwaardige financiële participatie mogelijk te maken. Bovengenoemd aantal beschrijft het aantal afzonderlijke sociale kredieten dat is verleend.

Het aantal verleende sociale leningen neemt in 2017 wederom toe.

Onderstaande figuur gaat in op de consumptieve kredieten

Leningen die door kredietbanken beschikbaar worden gesteld in de eerste plaats voor consumptieve doeleinden en die los staan van het hebben van schulden. Deze kredieten worden verleend ten behoeve van noodzakelijke investeringen wanneer de aanvrager van een krediet niet (meer) terecht kan bij een commerciële kredietverlener. Doel van sociaal krediet is gelijkwaardige financiële participatie mogelijk te maken. Bovengenoemd volume beschrijft het totale bedrag in euro’s dat aan sociale kredieten is verleend.

Het volume van de verleende sociale leningen neemt in 2017 weer toe.

percentage t.a.v. het aantal aanmeldingen

Ook in 2017 hebben de meeste mensen die zich melden bij schuldhulpverlening, een uitkering.

percentage t.a.v. het aantal aanmeldingen

Percentages in 2015 tellen op tot 101%.

2/3 deel van de klanten van schuldhulpverlening hebben een inkomen van minimumloon of lager

percentage t.a.v. het aantal aanmeldingen

Percentages in 2015 tellen op tot 101%.

Alleenstaanden zijn ook in 2017 de grootste groep die bij schuldhulpverlening aankloppen.

percentage t.a.v. het aantal aanmeldingen

Steeds vaker kloppen jongeren aan voor hulp bij hun schulden. Het cijfer voor de leeftijdscategorie onder 26 jaar is dit jaar nieuw. De groep van mensen met een leeftijd van 26-44 jaar blijft de grootste groep.

percentage t.a.v. het aantal aanmeldingen

De verhouding tussen mannen en vrouwen die hulp bij hun schulden zoeken, blijft gelijk.

| 2016 | 2017 |

| 8% | 11% |

Het aantal mensen met een eigen woning stijgt weer licht, na een daling in 2016.