“Schuldhulpverleners verzetten enorm veel werk. Bij bijna alle financiële diensten die onze leden aanbieden is er sprake van groei”

Marco Florijn, voorzitter NVVK

Na een periode waarin sprake was van een lichte daling, hebben in 2017 weer meer mensen bij de schuldhulpverlening aangeklopt (94.000) en is ook de gemiddelde schuld (€ 42.000) gegroeid. Het gemiddeld aantal schuldeisers per schuldenaar is wel iets gedaald (13). Dat betekent onder meer dat mensen met financiële problemen de NVVK-leden steeds beter vinden. Dat is een positieve ontwikkeling.

NVVK-leden helpen mensen met problematische schulden door verschillende soorten financiële dienstverlening. Daarmee wordt geprobeerd om schulden te voorkomen, op te lossen en als oplossen niet kan, de schulden te beheersen. Bij bijna alle soorten dienstverlening die NVVK-leden aanbieden was er in 2017 sprake van groei. In het oog springen de 62.000 mensen die deelnemen aan preventieactiviteiten zoals voorlichting op scholen. NVVK-leden beheerden 54.000 rekeningen voor budgetbeheer en startten meer dan 22.000 regelingen om de schulden op te lossen. Er is voor bijna 42 miljoen euro aan sociale kredieten verleend. Deze zijn voor ongeveer de helft bedoeld voor woninginrichting of -verbetering. Het aantal doorverwijzingen naar de Wsnp (7.600) is opnieuw gedaald.

De NVVK constateert dat het haar leden steeds beter lukt om dienstverlening aan te bieden die aansluit bij de individuele behoeften van mensen met financiële problemen. De dienstverlening wordt steeds meer maatwerk.

NVVK-leden helpen mensen met problematische schulden door verschillende soorten financiële dienstverlening. Daarmee wordt geprobeerd om schulden te voorkomen, op te lossen en als oplossen niet kan, de schulden te beheersen. Bij bijna alle soorten dienstverlening die NVVK-leden aanbieden was er in 2017 sprake van groei. In het oog springen de 62.000 mensen die deelnemen aan preventieactiviteiten zoals voorlichting op scholen. NVVK-leden beheerden 54.000 rekeningen voor budgetbeheer en startten meer dan 22.000 regelingen om de schulden op te lossen. Er is voor bijna 42 miljoen euro aan sociale kredieten verleend. Deze zijn voor ongeveer de helft bedoeld voor woninginrichting of -verbetering. Het aantal doorverwijzingen naar de Wsnp (7.600) is opnieuw gedaald.

De NVVK constateert dat het haar leden steeds beter lukt om dienstverlening aan te bieden die aansluit bij de individuele behoeften van mensen met financiële problemen. De dienstverlening wordt steeds meer maatwerk.

Mensen die van de dienstverlening van NVVK-leden gebruik maken, worden vaak intensief begeleid. Uit onze jaarcijfers blijkt dat mensen, ook op de langere termijn, nog veel hulp nodig hebben om schulden af te lossen en om ‘normaal’ aan het financiële verkeer deel te kunnen nemen. Voor velen geldt dat zij onvoldoende zelfredzaam zijn om financieel zelfstandig te kunnen functioneren. Denk aan mensen met een licht verstandelijke beperking, de klanten van de maatschappelijke opvang of aan mensen die niet goed kunnen lezen, schrijven of rekenen. NVVK-leden moeten voor al deze groepen extra tijd vrijmaken en zwaarder op voldoende financiële begeleiding inzetten.

Uit de cijfers blijkt wederom dat het bij de aanmeldingen bij de schuldhulpverlening het in de meeste gevallen gaat om een alleenstaande man van middelbare leeftijd die moet rondkomen van een laag inkomen, veelal vanuit een uitkering. Deze groep komt vaker in de financiële problemen na life-events zoals onder andere scheiding, ziekte of baanverlies.

Op het moment dat mensen met schulden vroegtijdig opgespoord kunnen worden, zijn er meer mogelijkheden om deze mensen hulp te bieden. Hiermee wordt voorkomen dat achterstanden verder oplopen en zich kunnen ontwikkelen tot een problematische schuldsituatie. Bij vroegsignalering worden signalen van schuldeisers, dat mensen hun rekeningen niet betalen, door de schuldhulpverlening gebruikt om bij mensen aan te kloppen en gepaste hulp te bieden.

Er is op dit moment nog geen concrete wettelijke basis voor het uitwisselen van dergelijke gegevens tussen schuldeisers en schuldhulpverlening. Dit bemoeilijkt het proces om de vroegsignalering in gemeenten van de grond te krijgen, ook al zijn alle betrokken partijen van de meerwaarde overtuigd. Effectieve schuldhulpverlening is gebaat bij een goed geregelde uitwisseling van informatie tussen schuldeisers en schuldhulpverlening. De NVVK ziet dan ook graag dat de nodige ruimte voor dergelijke vroegsignalering wordt geboden.

De NVVK en haar leden volgen actuele ontwikkelingen nauwkeurig. Hierdoor kunnen nieuwe knelpunten worden geïdentificeerd. Deze ontwikkelingen maken dat wij ons toenemend zorgen maken om zzp’ers met schulden. Nederland telt inmiddels meer dan 1 miljoen zelfstandigen zonder personeel. Bij deze groep is er sprake van een schommelend inkomen, een gebrek aan financiële buffers en aanzienlijke financiële risico’s in het kader van hun type bedrijfsvoering.

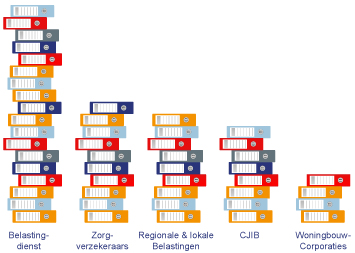

De grootste schuldeisers in Nederland zijn de incassobureaus. De meeste schulden die door deze incasso-ondernemingen worden geïnd, worden echter geïncasseerd namens een opdrachtgever. Incassobureaus zijn dus opdrachtnemers van de schuld-eigenaar, zoals bijvoorbeeld de banken. Naast deze incassobureaus zijn de vijf grootste schuldeisers bij NVVK-leden:

De grootste schuldeisers in Nederland zijn de incassobureaus. De meeste schulden die door deze incasso-ondernemingen worden geïnd, worden echter geïncasseerd namens een opdrachtgever. Incassobureaus zijn dus opdrachtnemers van de schuld-eigenaar, zoals bijvoorbeeld de banken. Naast deze incassobureaus zijn de vijf grootste schuldeisers bij NVVK-leden:

Banken

In het bijzonder willen wij nog wijzen op een veelal onderbelichte vorm van schulden bij banken die door NVVK-leden vaak wordt genoemd: roodstand op de bankrekening. Een roodstand is een negatief saldo op een betaalrekening. Banken bieden deze faciliteit vaak aan maar het is in feite een rentedragende lening.

Convenanten schuldeisers

De NVVK heeft op landelijk of lokaal niveau met de meeste grote schuldeisende partijen veelal praktische samenwerkingsafspraken gemaakt die zijn vastgelegd in convenanten. Dat laat onverlet dat er nog veel winst te behalen is, bijvoorbeeld in betere onderlinge informatie-uitwisseling en het vroegtijdig ingrijpen bij beginnende schulden.

Samenstelling schuld

Ook is er nog een wereld te winnen waar het gaat om de samenstelling van een schuld. Bij vele schulden bestaat soms slechts één derde van het bedrag uit de oorspronkelijke vordering. Nog al te vaak maken bijkomende incassokosten en boetes helaas wel twee derde uit van een schuld. Dit ‘stapelen van boetes’ leidt tot onnodig hoge schulden en werkt de oplossing van schulden tegen. De NVVK heeft zich steeds uitgesproken voor maatregelen die deze bijkomende kosten aan banden legt. Het kabinet streeft naar een incassoregister, waarmee wordt beoogt een kwaliteitsimpuls in de incasso-branche te realiseren. De NVVK steunt dit voornemen met volle overtuiging.

Opkopen van schulden

De NVVK ziet dat recent een ‘schuldenhandel’ op gang is gekomen. Wij stellen vast dat incasso-ondernemingen grootschalig particuliere schulden opkopen van schuldeisers om deze vervolgens te incasseren. Dat heeft negatieve gevolgen voor de schuldenaren. Vaak heeft de oorspronkelijke schuldeiser al geprobeerd de schuld te innen, is er op het moment van verkoop al sprake van wanbetaling en is geen zicht op herstel van betalingen. Daarnaast hebben schuldenaren en schuldhulpverleners last van een gebrek aan overzicht: wie is eigenaar van de schuld en wie kan worden aangesproken. De NVVK maakt zich om deze redenen sterk voor een wettelijk verbod op de verkoop van vorderingen waar geen zekerheid tegenover staat.

We zien nog steeds dat een grote groep mensen in schulden raken. Veel mensen worstelen met hun financiële administratie. De oorzaken van de schuldenproblematiek zijn hardnekkig en complex en de branche is daarnaast volop in beweging. NVVK-leden zijn professionele financiële hulpverleners, die meegaan in de maatschappelijke ontwikkelingen. Het dienstenpakket is in de laatste jaren steeds verder uitgebreid en er wordt steeds meer maatwerk geleverd. De NVVK constateert – en stimuleert – innovatieve werkvormen, zodat schuldhulpverleners meer mensen, beter kunnen helpen.

Het kabinet heeft in haar brief van 23 mei jl. haar inspanningen voor een brede schuldenaanpak bekend gemaakt. De NVVK is hier blij mee: het geeft de urgentie weer en dat een brede – op de keten gerichte – inzet noodzakelijk is om de schuldenproblematiek aan te pakken. Onderdeel daarvan is het complexe stelsel van toeslagen. Florijn: “Ons toeslagenstelsel is toe aan een grondige renovatie. Wij pleiten er bijvoorbeeld voor om toeslagen direct uit te betalen aan de leverancier. Waar mogelijk zouden toeslagen in één regeling moeten worden samengevat.” In de kabinetsplannen mist de NVVK verder speciale aandacht voor schuldhulpverlening aan de groeiende groep zzp’ers en kleine ondernemers. “De ontstane schulden bij ondernemers kunnen met professionele hulpverlening worden weggewerkt. Dat is goed voor de ondernemers in kwestie en ook breder voor de werkgelegenheid in de regio”, licht Florijn toe.

De NVVK graaft graag een spade dieper door te streven naar een meer duurzame en integrale oplossingsrichting voor de schuldenproblematiek. Het gaat hierbij niet alleen om de komende kabinetsperiode. De NVVK wil structurele oplossingen inclusief bijbehorende financiële ondersteuning van de schuldhulpverleningssector.